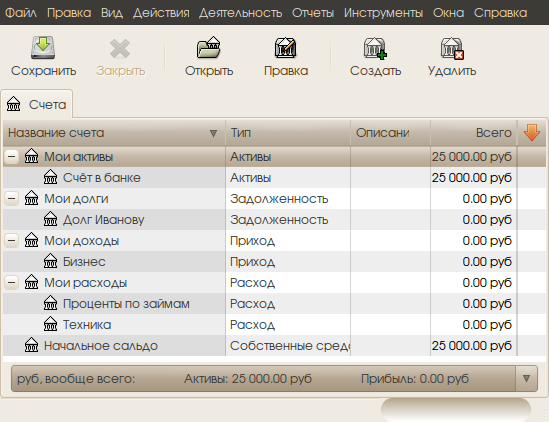

Как говорят, «денег много не бывает». А иногда их даже и не хватает. Приспичило вам что-то купить, а не хватает денежек-то В этой статье, в качестве примера, я буду рассматривать ситуацию, когда вы берёте в долг у кого-то, поскольку люди в каментах просили рассказать именно об этом. Однако, нет никакой разницы и для обратной ситуации, когда вы даёте в долг свои деньги, за исключением того, что дебет с кредитом, приход с расходом поменяются местами. Создаём счетаДавайте снова пофантазируем. Представим, что нам понадобилось тысяч, эдак, семьдесят на покупку нового сервера. 25 у нас уже есть, а вот оставшиеся 45 принято решение занять у друга. Поговорив с другом вы пришли к тому, что он займёт вам эти деньги сроком на год, под 9% годовых. То есть, ровно через год вы должны будете ему вернуть занятые 45 тысяч плюс проценты. Также вы договорились о том, что платежи вы будете вносить ежемесячно, а процент будет вычисляться на остаток вашей задолженности. Теперь о счетах. Первым делом создадим счёт типа «Задолженность», пользуясь которым мы будем отслеживать «жизнь» нашего долга (без процентов!). Далее, создадим два счёта типа «Расходы»: один для того, чтобы отразить покупку техники, а второй, чтобы отслеживать выплату процентов по займу (да, выплата процентов — это именно расходы, а никак не задолженность). Затем, создадим счёт типа «Активы», именно с него мы будем погашать долг и выплачивать проценты. Ну и, конечно, нам будет нужен счёт типа «Приход» для того, чтобы пополнять наши доходы. Вот, что получилось у меня:

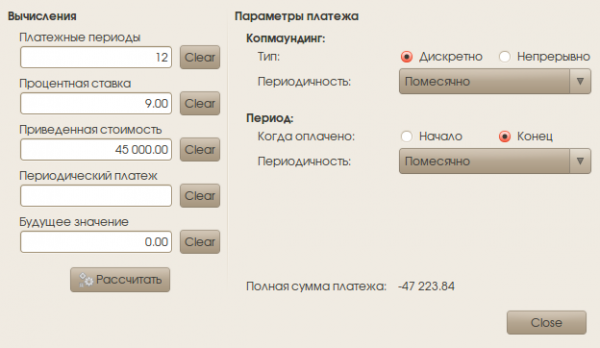

Вычисляем сумму ежемесячного платежаПоскольку с каждым совершённым платежом по возврату задолженности её остаток будет уменьшаться, то и процент, начисляемый на остаток, тоже будет уменьшаться. То есть, ежемесячный платёж, содержащий в себе и выплату начисленных процентов, будет уменьшаться. Чтобы каждый раз не заниматься вычислениями и подсчётами, можно вычислить сумму начисленных процентов за весь период и разделить её на количество периодов выплат (в нашем случае — на 12 месяцев). Подобные вычисления можно выполнить как «на листочке», так и набросать табличку в OpenOffice.Org Calc, чтобы не мучиться с расчётами каждый раз (по-моему, даже Gnome Calculator в режиме «финансовый» предлагает что-то подобное). Для тех же, кто не особо любит «мудрствовать лукаво» в GnuCash имеется свой собственный калькулятор, который за считанные секунды поможет вам определиться с размером ежемесячного платежа. Запустить калькулятор можно из главного меню «Инструменты — Финансовый калькулятор»:

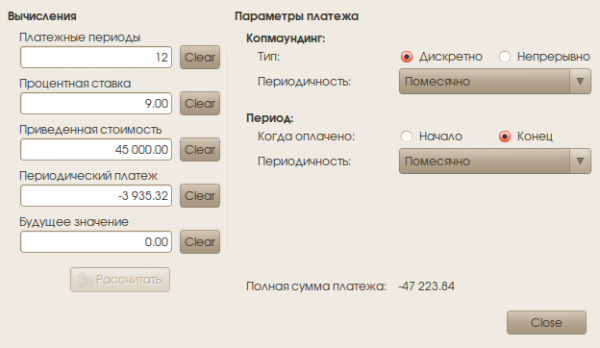

Заполните поля, как показано на скриншоте и нажмите кнопку «Рассчитать», после чего в поле «Периодический платёж» вы получите искомую сумму ежемесячного платежа, а ближе к правому нижнему углу окна калькулятор сообщит вам итоговую сумму, которую вы заплатите с учётом процентов:

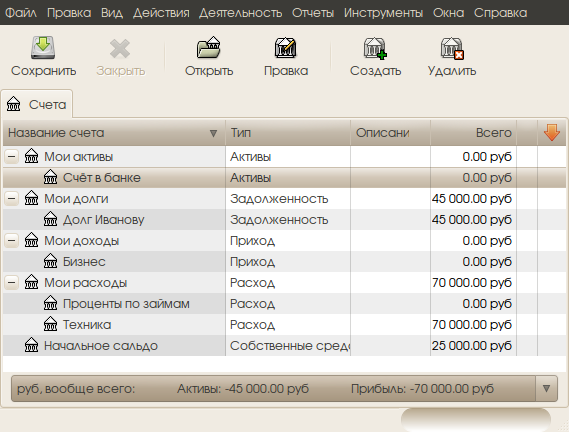

Обратите внимание, что сумма 3935.32 — это возврат займа плюс проценты! «Отделить» проценты от части займа очень просто. Сначала вычислим сумму ежемесячного платежа без процентов: 45000/12=3750. Затем из получившейся в калькуляторе суммы вычтем тело займа и получим «голый» процент: 3935.32-3750=185.32. Таким образом, вам теперь чётко известно, какую сумму вам необходимо возвращать ежемесячно и сколько вы платите за то, что вам предоставили возможность попользоваться чужими деньгами. Получаем деньги и совершаем покупкуПосле уточнения всех деталей с другом, он любезно перевёл деньги на ваш банковский счёт:

Теперь, когда нужная сумма для оплаты покупки сервера уже есть, покупаем его:

Теперь сальдо наших счетов выглядят вот так:

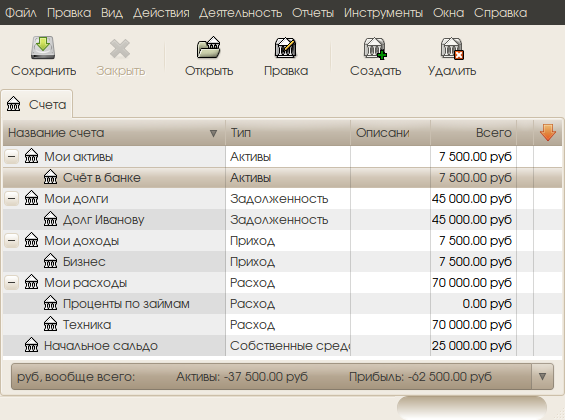

Пополняем активыПрежде, чем мы будем рассчитываться с долгами, нужно сначала заработать, чтоб не получилось «перезанять, чтобы переотдать». Получаем прибыль от ведения бизнеса:

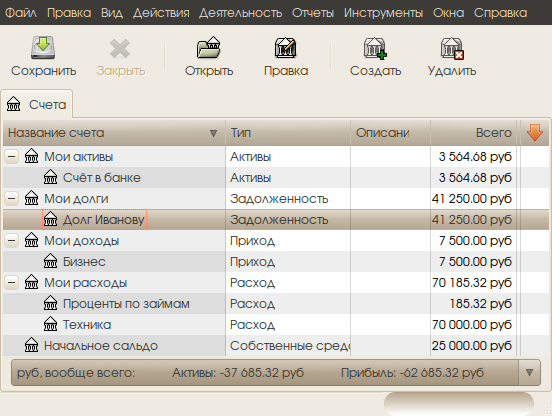

Периодический платёж и уплата процентовТеперь представим, что пришёл конец месяца и самое время рассчитаться за истекший период. Сумму ежемесячного платежа и его составляющих мы посчитали раньше, так что теперь нам остаётся только сделать проводку:

Как видим по состоянию остатков счетов, наш долг господину Иванову уменьшился, а за пользование его средствами мы понесли соответствующие расходы. Впереди ещё одиннадцать точно таких же проводок и долг будет полностью погашен. Удачи в освоении GnuCash! Автор: Александр Шепетко Оригинал этого документа находится по адресу: http://www.ashep.org/2010/gnucash-zayom-sredstv/.

|

|||||||||||||||||||||||||

|

|

LinuxShareКто владеет информацией - владеет всем! Документация по Linux! |

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}